Veel Nederlanders reageren op de economische dip van 2020/2021 door meer geld te sparen, of het spaargeld dat ze hebben vooral te laten staan waar het staat. Maar dat is om 3 redenen niet verstandig voor uw portemonnee. Uitgeven of investeren is beter.

1- Geld moet rollen

Juist door nu geld uit te geven, stimuleren we als consumenten de economie en ondersteunen ondernemers / bedrijven om deze moeilijke tijd door te komen.

De Overheid helpt voor een deel, met alle steunpakketten. Wij als consumenten moeten de rest doen door te blijven kopen, of het nu een auto, verbouwing, nieuwe wasmachine of de nieuwe bank is. Of natuurlijk een investering waarmee u een bedrijf helpt én uzelf.

Zie ook ons artikel uit mei 2020: ‘geld moet rollen’.

Kunt u minder kopen door inkomens- of baanverlies? Lees dan ons artikel over inkomensbescherming.

2- De inflatie maakt uw spaargeld steeds minder waard

De inflatie ligt rond de 1,7% in juli 2020*. Dit betekent dat alles wat u koopt (consumentengoederen en diensten) 1,7 % duurder is dan vorig jaar juli. Dezelfde tas boodschappen die vorig jaar 100 euro kostte, kost u dit jaar € 101,70 aan de kassa.

U kunt dus minder kopen voor hetzelfde (spaar)geld. Tel daarbij op dat u momenteel overal (aanzienlijk) minder dan 1,7% spaarrente ontvangt. Dus uw spaargeld wordt elk jaar minder waard.

De inflatie voorspelling voor 2021 is 1,4% (bron: CPB). Dat betekent dat € 10.000 euro, na een jaar nog maar € 9.860 euro waard is, qua wat u ervoor kunt kopen. Spaarrente is minimaal, ongeveer 0,05%. Dus hiermee compenseert u niet afdoende voor de inflatie. Na een jaar is uw € 10.000 euro nog slechts € 9.909,30 waard.

(€ 10.000 + 0,005% = € 10.005 . € 10.005 – 1,4% = € 9.865,-)

Bij investeren ligt het rendement hoger dan 1,4%, dus hier liggen kansen om uw spaargeld tóch te laten groeien. Zoals de berekeningen verderop in dit artikel aantonen.

* In 2021 groeit de koopkracht weer met 0,8% volgens recente ramingen, maar daarmee is uw koopkracht nog niet volledig hersteld.

3- Heffingsvrij vermogen box 3 gaat omhoog

De Belastingdienst heeft aangekondigd dat het heffingsvrij vermogen (box 3 belasting) hoger wordt. U hoeft dus minder belasting te betalen over investeringen/vermogen.

Het heffingsvrij vermogen in box 3 wordt in 2021 verhoogd naar € 50.000 per persoon. Als u een fiscaal partner heeft, is het heffingsvrij vermogen € 100.000 gezamenlijk. Tot dit bedrag aan eigen vermogen betaalt u geen vermogensbelasting.

Dankzij deze verhoging, hoeven zo’n 1 miljoen spaarders en kleine beleggers in 2021 geen box 3 belasting meer te betalen (bron: Rijksoverheid.nl).

Hoe investeren meer oplevert dan sparen

We rekenen voor het gemak met een investering in FDC Funding. Hiermee bedoelen wij het investeren in zakelijke hypotheken – met hypothecaire zekerheid. Deze investeringen hebben een relatief hoog rendement en een relatief laag risico.

Op het moment dat u investeert, geeft u de waarde van uw investering op in box 3. U, als investeerder leent in dit geval een bedrag uit aan een ondernemer. De ondernemer betaalt maandelijkse rente én het investeringsbedrag na een bepaalde periode terug.

Rekenvoorbeeld investeren vs sparen:

U investeert € 10.000 en de te ontvangen rente is 5% met een duur van 5 jaar.

U ontvangt jaarlijks 5% rente; dit is per jaar € 500.

De inflatie wordt voorspeld op 1,4% voor 2021.

We rekenen door hoe uw vermogen groeit gebaseerd op rente, inflatie & afdracht van vermogensbelasting.

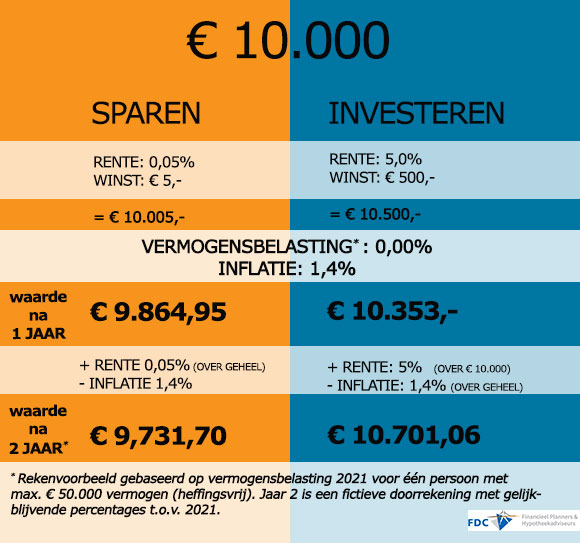

Stel dat u minder dan € 50.000 vermogen heeft (of < € 100.000 gezamenlijk)

Dan valt de investering van € 10.000 binnen uw heffingsvrij vermogen van € 50.000,-. Dan is er geen vermogensbelasting verschuldigd en is uw winst in dit voorbeeld ook écht € 500,- per jaar. Deze waarde wordt nog wel verminderd met de vermogensbelasting en de verwachte inflatie van 2021.

Ook met sparen bent u in dit voorbeeld geen vermogensbelasting schuldig, maar spaargeld levert momenteel slechts 0,05% rente op – of zelfs negatieve rente!

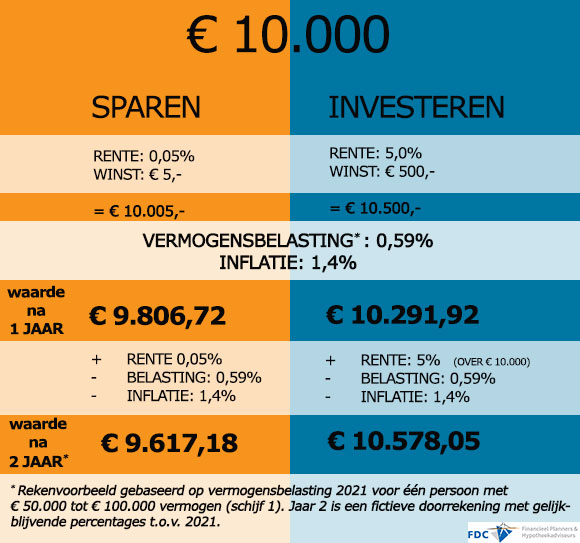

Stel dat u € 80.000 vermogen heeft…

Dan draagt u vermogensbelasting af volgens het laagste tarief, over uw vermogen hoger dan € 50.000 euro. Laten we zeggen dat uw investering van € 10.000 euro in zijn geheel onder deze vermogensbelasting valt.

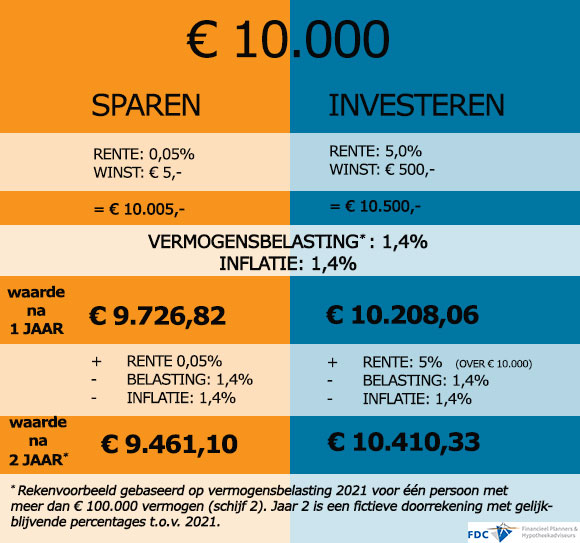

Stel dat u € 250.000 vermogen heeft …

Dan heeft u momenteel goede kans dat u zelfs rente moet betálen over uw spaargeld, maar in dit voorbeeld rekenen we nog even alsof u 0,5% van de bank krijgt.

De Belastingdienst berekent over uw inleg van € 10.000 een fictief rendement van 4,5% (2021). Hierover betaalt u 31% (2021) belasting. Dit is een percentage van 1,4% vermogensbelasting. Er blijft dus als het ware € 353,- van uw € 500,- rente over als jaarwinst op uw investering.

En daarover gaat nog de inflatiecorrectie van 1,4%.

Stel dat u niet geïnvesteerd had…

Die rekensom ziet u steeds aan de linkerzijde van de berekeningen. U zou wel spaarrente ontvangen, maar elk jaar verliest u waarde aan belasting én aan inflatie.

Dit is financieel de urgentie om meer rendement te maken met uw spaargeld dan op een spaarrekening mogelijk is.

Andere manieren om uw vermogen (belastingtechnisch) te verlagen

Mogelijk vindt u het niet wenselijk om een beleggingsrisico te lopen in ruil voor een onzeker rendement. Daarom wordt door adviseurs gezocht naar fiscale oplossingen voor dit probleem.

- U kunt vermogensbelasting ontwijken door vermogen te investeren in uw eigen huis óf (een deel van) de hypotheek af te lossen.

- Daarnaast kunt u er voor kiezen uw vermogen in een lijfrenteproduct te storten. Dit bedrag is echter wel gemaximeerd.

- Daarnaast kunt u uw vermogen schenken aan uw kinderen. Er zijn maxima aan de bedragen die belastingvrij kunnen worden geschonken.

Meer weten? Maak een afspraak met onze adviseurs voor advies op maat

Heeft u vragen? Wij helpen u graag verder!

U kunt bij mij terecht voor advies over echtscheiding, (zakelijk) pensioen en vermogensopbouw, hypotheken, fiscale zaken, geldzaken, en voor financiële planning.