Het zal u niet ontgaan zijn, de inflatie is momenteel hoog. Welke krant u ook leest of welke nieuwszender u ook aanzet, allemaal spreken ze over een stijgende inflatie (CBS: inflatie 9.7% in maart).

Het zal u niet ontgaan zijn, de inflatie is momenteel hoog. Welke krant u ook leest of welke nieuwszender u ook aanzet, allemaal spreken ze over een stijgende inflatie (CBS: inflatie 9.7% in maart).

Wat is inflatie precies?

Eerst een korte uitleg over wat inflatie is en waarom het zorgelijk is dat inflatie hoog is – zeker als die lang aanhoudt. Laten we beginnen bij de definitie van inflatie, zoals het CBS die hanteert: “Inflatie is de gemiddelde prijsstijging van de goederen en diensten die consumenten kopen.“

Bijvoorbeeld: de boodschappen (goederen) of het inhuren van een schoonmaker (diensten) worden duurder.

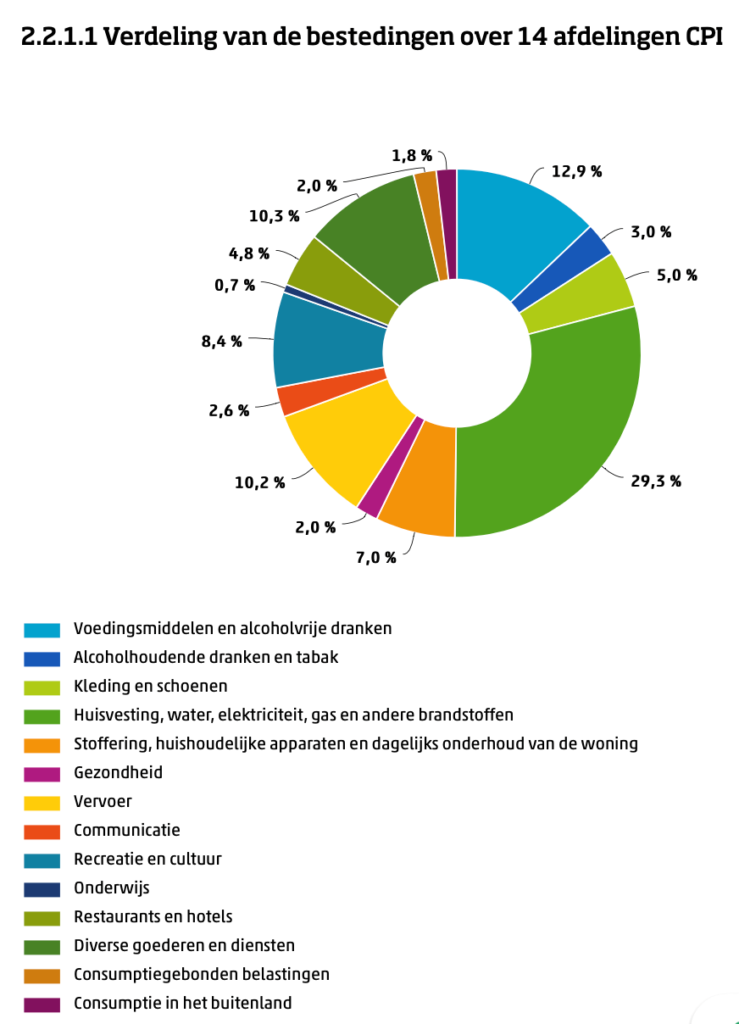

Inflatie is een cijfer dat voor iedereen wordt gemeten via het CPI (consumentenprijsindex). Dat zou je kunnen zien als een ‘gewogen mandje’ met alle producten en diensten. Gewogen omdat niet alles even zwaar meetelt.

Wat zit er in de CPI ?

bron: CBS

Wat is uw inflatiegetal?

Heeft u uw eigen (gezins)inflatiegetal goed in beeld? Waar gaat uw maandelijkse budget aan op? Maakt u überhaupt een begroting? De inflatie is natuurlijk niet voor iedereen gelijk, het hangt van uw bestedingspatroon af. Bijvoorbeeld wel of niet drinken van alcohol en/of tabak roken: dat is al 3% van het ‘CPI mandje’.

Het CBS biedt een rekenmiddeltje voor uw persoonlijke inflatiegetal:

Bereken uw eigen inflatie(opent op website CBS.nl)Waar kunt u besparen?

De ‘grote klap’ (waar geef je het meeste geld aan uit) zit in ‘huisvesting, water, elektriciteit, gas en andere brandstoffen’. Energieprijzen werken dus enorm door in de inflatie, maar ook de woonlasten. Wellicht een goed idee om dus én uw energieverbruik tegen het licht te houden maar ook: kan ik nog wat besparen op mijn hypotheek? Misschien kunt u deze twee zelfs wel combineren! Renoveren van uw woning: beter isoleren, minder verbruiken? Of een warmtepomp? Zonnepanelen? Electrische auto? Fietsen !

Wat is het medicijn tegen inflatie?

Prijzen komen natuurlijk op de markt tot stand en inflatie kan daar een gevolg van zijn. De centrale bank (ECB) streeft naar prijsstabiliteit en daar hoort een richtlijn inflatie van 2% (jaar op jaar) bij. Het consumptiegedrag (kopen van goederen/diensten) kan aangewakkerd worden of juist afgeremd door het aanpassen van de rente.

Het idee is betrekkelijk eenvoudig: bij een hoge(re) rente zullen consumenten eerder geld sparen en minder snel lenen en zo kopen ze dus minder. Als er minder vraag naar goederen is en het aanbod blijft gelijk, dan is de verwachting dat de prijzen dalen (met als gevolg lagere inflatie). Bij het verlagen van de gebeurt het omgekeerde, dan geven we meer uit. Het heeft ook te maken met de hoeveelheid geld die daarmee in omloop is om mee te betalen. Het lijkt er steeds meer op dat de ECB de rente wil gaan verhogen om de inflatie tegen te gaan.

Effect op de woningmarkt

Nu we dus een oplopende rente zien (rente is er in alle soorten en maten maar laten we ons beperken tot de hypotheekrente), dan heeft dat ook een effect op de woningmarkt. Een lagere rente zal een hogere leencapaciteit (meer hypotheek kunnen opnemen) betekenen. Een hogere rente zal een lagere leencapaciteit betekenen. Dit zal zich – is de verwachting – ook laten zien op de woningmarkt.

Als kopers minder budget (maximale hypotheek) hebben zal dit ook bijdragen aan een minder snel stijgende prijs voor een woning op de markt. Misschien stabilisering van de prijzen of (op termijn) een daling.

Zie hierover ons uitgebreide artikel: De hypotheekrente stijgt

Wat kan ik hiermee?

Afhankelijk van je positie op de woningmarkt zijn er ook verschillende mogelijkheden. Als starter (nu geen koopwoning) heb je geen woning om te verkopen en gaat het juist om te weten welk budget je beschikbaar hebt om een aankoop te kunnen doen.

Als je nu al een koopwoning hebt, al dan niet bezwaard met hypotheek, zijn er ook mogelijkheden. Misschien kan er bespaard worden op de maandlasten, of kan er meer geleend worden voor een andere woning of verbouwing/verduurzaming.

Neem vrijblijvend contact met ons op over de mogelijkheden via de linkjes onder dit bericht.

Heeft u vragen? Wij helpen u graag verder!

U kunt bij mij terecht voor risicobeheer en advies over uw verzekeringen, zowel zakelijk als particulier.